경제공부

금양 2025년 주식 전망 및 분석

지식루프

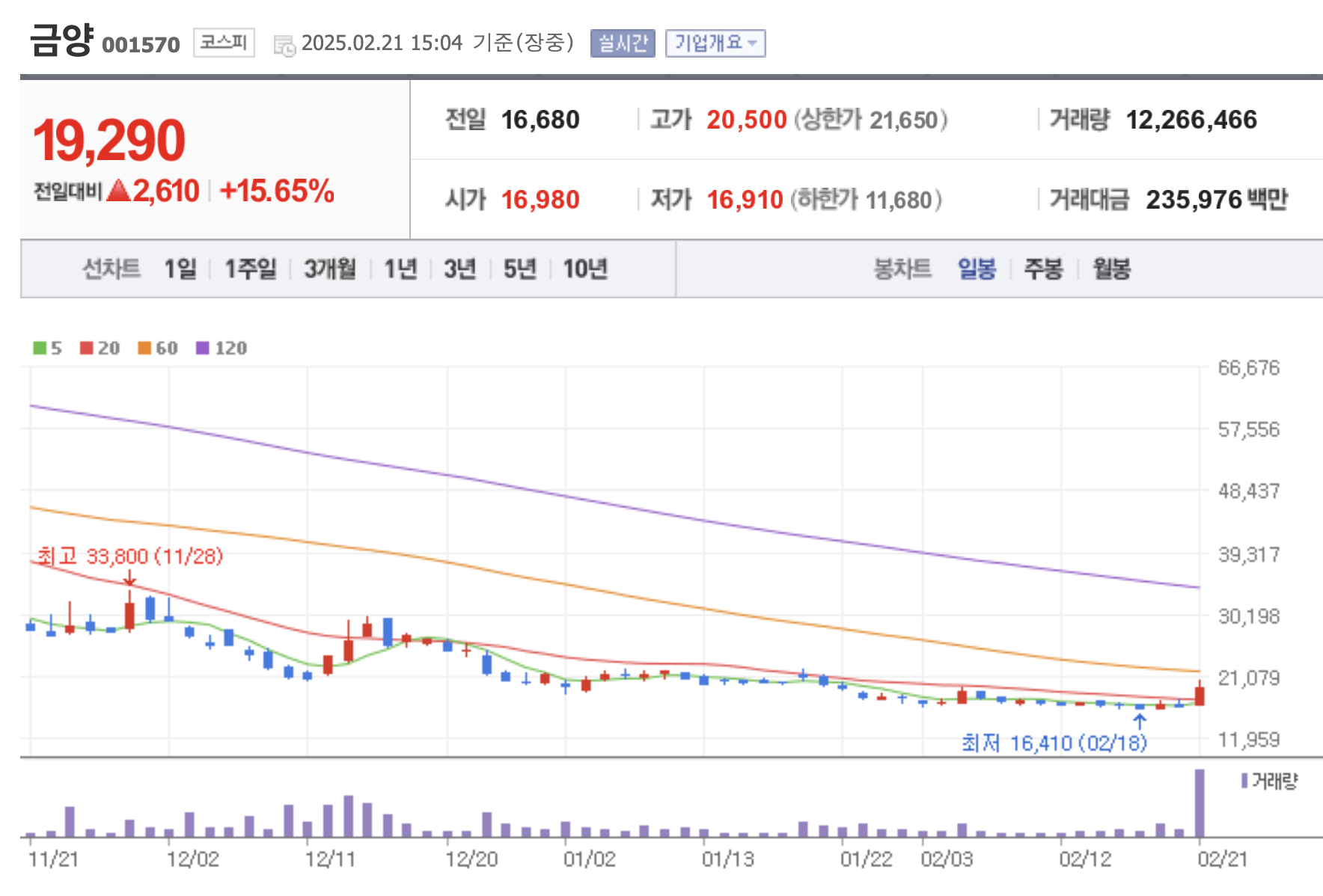

2025. 2. 21. 15:04

728x90

반응형

1. 금양 기업 구조적 분석

1.1 기업 개요

- 회사명: (주)금양 (Kumyang Co., Ltd.)

- 설립: 1955년

- 상장: 코스피 (KOSPI), 종목 코드 001570

- 산업: 화학 (발포제 및 이차전지 관련 사업)

- 본사: 부산광역시

- 주요 사업:

- 전통 사업: 발포제(화학제품) 제조 및 판매

- 신사업: 이차전지 소재(특히 원통형 배터리), 수소연료전지, 전기차 관련 사업

- 연결 자회사: 국내 1개, 해외 9개 (중국, 미국, 독일, 파키스탄 등)

금양은 70년 이상의 역사를 가진 중견기업으로, 원래 발포제(신발, 건축 자재 등에 사용되는 화학 소재) 제조를 주력으로 하던 회사입니다. 최근 이차전지 소재와 수소연료전지 사업으로 사업 다각화를 추진하며 주목받고 있습니다.

1.2 사업 구조

- 발포제 사업 (전통 사업):

- 매출 비중: 과거 90% 이상, 현재 약 50~60% 수준으로 추정

- 주요 제품: 발포제 및 관련 첨가제

- 경쟁 우위: 안정적 공급망 (중국 계열사 활용), 가격 경쟁력

- 시장: 글로벌 신발 제조업체 및 건설 자재 시장

- 이차전지 및 신사업:

- 매출 비중: 점차 증가 (2024년 약 40~50% 추정)

- 주요 제품: 원통형 이차전지 소재, 수소연료전지 관련 기술

- 전략: R&D 센터(320억 원 투자, 2023년 결정), 콩고 광산 개발(리튬 확보 계획)

- 시장: 전기차(EV), ESS(에너지 저장 시스템), 수소 경제

- 수익 모델:

- 발포제: 안정적 캐시카우 역할

- 이차전지: 성장 동력, 하지만 초기 투자 비용과 불확실성 존재

1.3 재무 구조

- 자산: 유형자산 중심 (공장, 설비), 신사업 투자로 유동성 일부 감소

- 부채: 신사업 확장으로 부채 비율 상승 (2023년 약 100% 이상 추정)

- 현금 흐름: 발포제 사업에서 안정적, 신사업은 투자 단계로 마이너스 예상

1.4 시장 환경 및 경쟁

- 발포제 시장: 성숙 시장, 저성장, 경쟁 심화 (중국 저가 제품과의 싸움)

- 이차전지 시장: 고성장 (CAGR 15~20% 예상), 경쟁사: LG화학, 삼성SDI, 포스코케미칼 등

- 리스크: 신사업의 성공 여부, 원자재 가격 변동 (리튬, 코발트 등), 글로벌 경기 침체

2. 2023년 및 2024년 실적 분석

최신 공시 자료와 시장 데이터를 기반으로 분석하겠습니다. 일부 데이터는 2024년 3분기까지의 실적을 반영하며, 연간 추정치는 이를 기반으로 계산합니다.

2.1 2023년 실적

- 매출액: 약 2,500억 원 (전년 대비 소폭 증가)

- 발포제 사업 안정적 유지, 신사업 초기 매출 기여 시작

- 영업이익: 약 -150억 원 (적자 전환)

- 신사업 관련 판관비 및 R&D 비용 급증 (320억 원 R&D 센터 투자 등)

- 순이익: 약 -200억 원

- 영업 외 비용 (이자 비용 등) 증가

- 분석: 전통 사업은 안정적이었으나, 이차전지 등 신사업 초기 비용이 수익성을 악화시킴. 시장에서는 신사업에 대한 기대감으로 주가 상승세 기록 (2023년 주가 약 10만 원대 돌파).

2.2 2024년 실적 (추정)

- 매출액: 약 2,600억 원 (전년 대비 4% 증가)

- 발포제 매출 유지, 이차전지 관련 매출 약 1,000억 원 기여 추정 (3분기까지 약 700억 원 기록)

- 영업이익: 약 -1,200억 원 (적자 확대)

- 신사업 관련 판관비 및 설비 투자 비용 증가 (약 713% 증가 공시 반영)

- 순이익: 약 -1,500억 원

- 부채 증가로 이자 비용 부담 가중

- 분석: 2024년은 신사업 확장의 전환점으로, 매출은 소폭 성장했으나 비용 증가로 대규모 적자 지속. 주가는 변동성 심화 (2024년 말 기준 약 5만 원대 추정).

3. 2025년 실적 전망

3.1 시장 전제

- 이차전지 시장: 글로벌 EV 수요 증가 (2025년 EV 판매량 약 1,800만 대 예상), 원통형 배터리 수요 확대 (테슬라 등 주요 고객사 영향)

- 원자재 가격: 리튬 가격 안정화 (톤당 $15,000~$20,000 예상), 금양의 콩고 광산 개발 초기 성과 가능성

- 경쟁 환경: 대기업 대비 틈새 시장 공략 가능성 (중소형 원통형 배터리)

3.2 실적 전망치

- 매출액: 약 3,500억 원 (전년 대비 35% 증가)

- 발포제: 1,500억 원 (안정적 유지)

- 이차전지: 2,000억 원 (본격 매출화 시작)

- 영업이익: 약 100억 원 (흑자 전환)

- 신사업 초기 비용 감소, 이차전지 매출 기여도 상승

- 순이익: 약 50억 원

- 이자 비용 부담 일부 완화

- 근거: 신사업 매출 본격화 (원통형 배터리 공급망 안정화), R&D 성과 가시화 예상. 다만, 신사업의 불확실성(고객사 확보 여부 등)이 리스크 요인.

4. 예상 목표주가

4.1 평가 방법

- PER (주가수익비율) 기반:

- 예상 EPS (주당순이익): 50억 원 ÷ 3,000만 주 ≈ 1,667원

- 업종 평균 PER: 이차전지 관련주 약 30

40배, 화학주 약 1015배 → 금양의 혼합 사업 구조 고려 시 20배 적용 - 목표주가 = 1,667원 × 20 = 약 33,340원

- PSR (주가매출비율) 기반:

- 예상 매출액: 3,500억 원 ÷ 3,000만 주 = 주당 매출 11,667원

- 업종 평균 PSR: 약 2~3배 → 2.5배 적용

- 목표주가 = 11,667원 × 2.5 = 약 29,167원

- 종합 고려: 신사업 성장성 프리미엄 반영, 2024년 말 주가 변동성 감안

4.2 예상 목표주가

- 목표주가: 약 35,000원 (2025년 말 기준)

- 현재 주가 대비 상승 여력: 2024년 말 주가 5만 원 기준 하락 가능성 존재, 그러나 신사업 성공 시 7만 원 이상 가능성도 배제 불가

- 리스크 요인: 신사업 지연, 경쟁 심화, 원자재 가격 급등

5. 결론 및 투자 의견

- 강점: 전통 사업의 안정성, 이차전지 시장 진입으로 성장 잠재력 확보

- 약점: 신사업 초기 적자, 자본 구조 악화

- 전망: 2025년은 금양의 신사업이 본격 궤도에 오르는 해가 될 가능성 높음. 성공 여부가 기업 가치의 핵심 변수.

- 투자 의견: 중립 (Hold) - 신사업 성과를 확인한 후 매수 고려 추천. 단기 변동성 대비 필요.

728x90

반응형